(转自:泽鹏商业观察)

摘要

泡泡玛特跨界珠宝行业,旗下品牌POPOP首店于上海港汇恒隆开业

本周泡泡玛特旗下珠宝品牌POPOP首店于上海港汇恒隆开业。POPOP店内产品以泡泡玛特热门IP的解构与延展为卖点,店内整体SKU整体偏少,但涵盖项链、耳饰、戒指、手链等全品类珠宝首饰,材质主打S925银,以贝珠、玛瑙等天然辅石为点缀,凭借IP优势定价在同类中偏高,介于400-3000元之间,其中项链的售价最高,大约在1000~2699元,目标客群主要对准泡泡玛特忠实粉丝以及追求个性表达且“不差钱”的年轻人。POPOP开业意义主要体现在以下两点:一方面,泡泡玛特一直以IP为核心拓宽业务边界,本次跨界珠宝领域将有助于延长IP生命周期并拓展消费场景,如泡泡玛特首个沉浸式IP主题乐园不仅加深了原有用户与IP间的情感连接,还吸引了有孩家庭、外地游客等更广阔圈层的消费者。另一方面,泡泡玛特背后代表着年轻群体的潮流取向,其对珠宝行业的跨界也说明珠宝首饰作为情感和文化的重要载体,其情绪价值正被年轻群体所重视。我们认为,本次POPOP开业不仅是泡泡玛特IP生态战略的延展,也体现了珠宝首饰作为情绪价值载体的重要意义。

行业关键词:超级转转、颖通控股、dots.llm1、嗗科拉、POPOP等

【超级转转】二手多品类循环仓店“超级转转”开业。

【颖通控股】颖通控股通过上市聆讯,有望成为“中国香水第一股”。

【dots.llm1】小红书开源首个大模型dots.llm1。

【嗗科拉】爱美客发布长效骨养护材料嗗科拉,进军高端抗衰市场。

【POPOP】泡泡玛特旗下珠宝品牌POPOP首店在上海港汇恒隆开业。

板块行情回顾

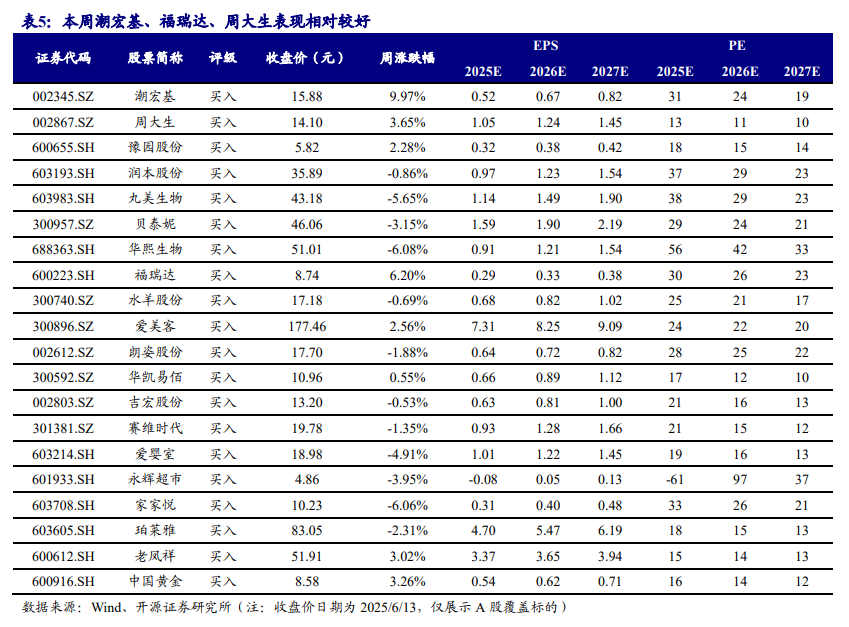

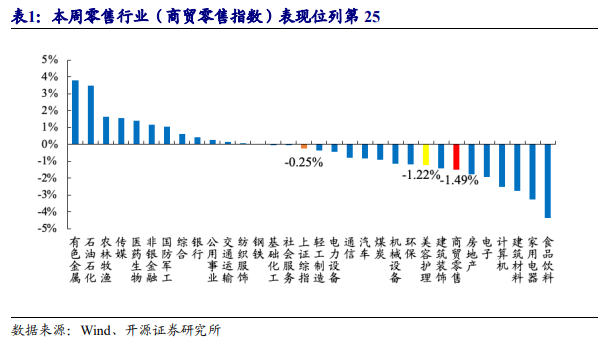

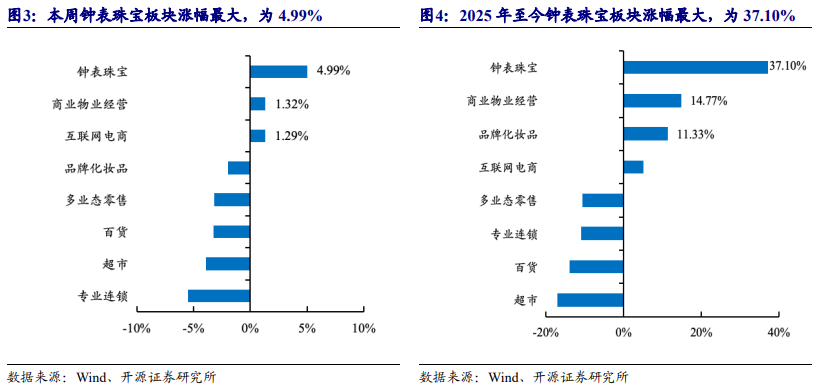

本周(6月9日-6月13日),商贸零售指数报收2120.43点,下跌1.49%,跑输上证综指(本周下跌0.25%)1.24个百分点,板块表现在31个一级行业中位居第25位。零售各细分板块中,本周钟表珠宝板块涨幅最大,2025年年初至今钟表珠宝板块领跑。个股方面,本周青木科技(+30.0%)、南京商旅(+24.8%)、若羽臣(+18.8%)涨幅靠前。

投资建议:关注情绪消费主题下的高景气赛道优质公司

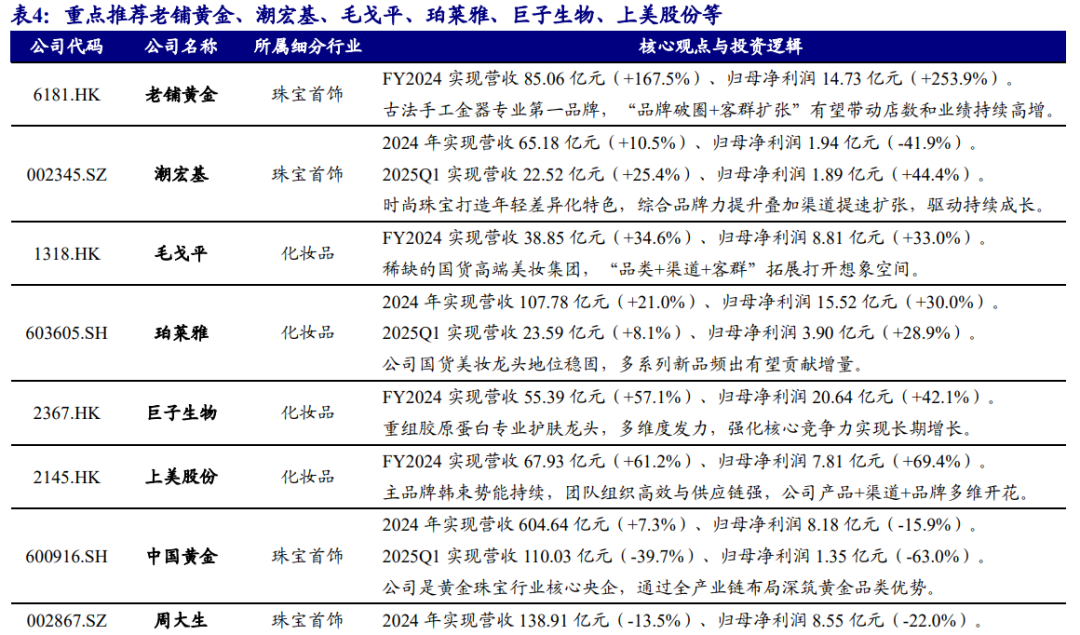

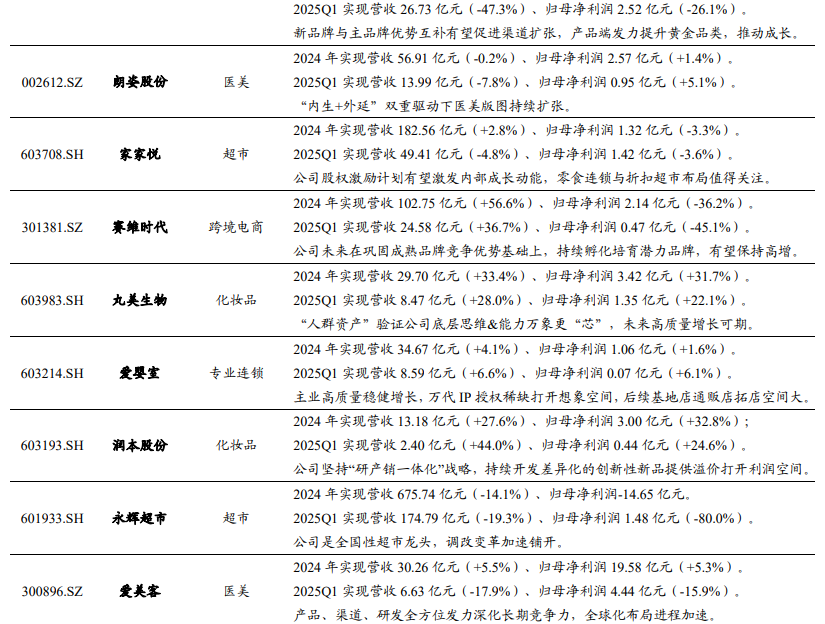

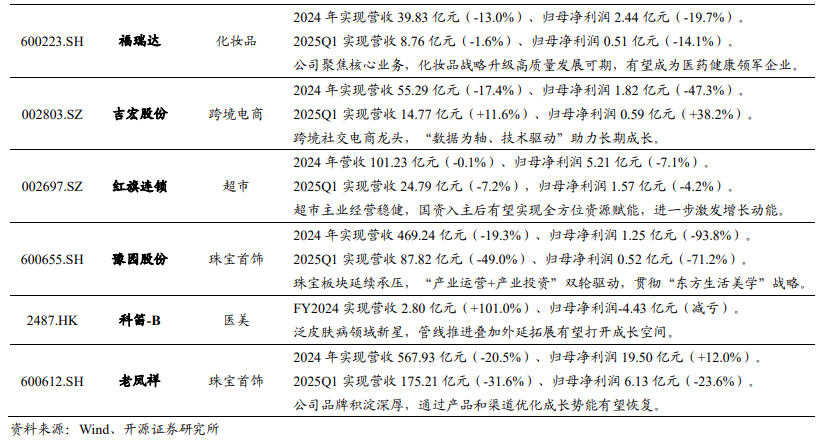

投资主线一(黄金珠宝):关注具备差异化产品力和消费者深度洞察力的黄金珠宝品牌,重点推荐老铺黄金、潮宏基、周大生等;

投资主线二(线下零售):关注顺应趋势积极变革探索的零售企业(超市、百货、连锁),重点推荐永辉超市、爱婴室等,受益标的重庆百货等;

投资主线三(化妆品):关注具备差异化且能力持续迭代的优质国货美妆品牌,重点推荐毛戈平、珀莱雅、上美股份、润本股份等,受益标的若羽臣等;

投资主线四(医美):关注具备差异化管线的医美产品厂商,重点推荐爱美客、科笛-B等,受益标的锦波生物等。

风险提示:消费恢复不及预期、行业竞争加剧、政策风险等。

1

零售观点

泡泡玛特跨界珠宝圈,旗下品牌POPOP首店开业

1.1、行业动态:泡泡玛特旗下珠宝品牌POPOP全球首店开业

本周泡泡玛特旗下珠宝品牌POPOP首店于上海港汇恒隆开业。POPOP店内产品以包括MOLLY、SKULLPANDA、小野等在内的泡泡玛特热门IP的解构与延展为卖点,结合可拆解搭配、做旧工艺、骷髅元素等年轻人群兴趣点,以实现和消费者的情绪共振。店内整体SKU整体偏少,但涵盖项链、耳饰、戒指、手链等全品类珠宝首饰,材质主打S925银,以贝珠、玛瑙等天然辅石为点缀,凭借IP优势定价在同类中偏高,介于400-3000元之间,其中项链的售价最高,大约在1000~2699元,目标客群主要对准泡泡玛特忠实粉丝以及追求个性表达且“不差钱”的年轻人。

POPOP既是IP生态的进一步拓展,也是年轻人对珠宝赋予情绪价值的体现。一方面,泡泡玛特一直以IP为核心拓宽业务边界,在城市乐园、积木、手游、动画、服饰等领域做出尝试,这有助于延长IP生命周期并拓展消费场景,如泡泡玛特首个沉浸式IP主题乐园不仅加深了原有用户与IP间的情感连接,还吸引了有孩家庭、外地游客等更广阔圈层的消费者,以及以Hirono小野为IP轴心的独立品牌店也在服饰、家居等场景进行了拓展。另一方面,泡泡玛特背后代表着年轻群体的潮流取向,其对珠宝行业的跨界也说明珠宝首饰作为情感和文化的重要载体,其情绪价值正被年轻群体所重视。我们认为,本次POPOP开业不仅是泡泡玛特IP生态战略的延展,也体现了珠宝首饰作为情绪价值载体的重要意义。

1.2、关注情绪消费主题下的高景气赛道优质公司

投资主线1:关注具备差异化产品力和消费者洞察力的黄金珠宝品牌。黄金珠宝行业“消费+投资”长期逻辑未变,但品牌竞争格局已悄然变化。受情绪消费驱动叠加年轻消费者逐渐掌握消费话语权,部分具备差异化产品力和消费者洞察力的产品型品牌快速崛起,超越传统铺货型渠道品牌。高端中式黄金和小件时尚黄金等细分品类相对受益情绪消费,重点推荐老铺黄金、潮宏基、周大生等,受益标的曼卡龙等。

投资主线2:关注顺应消费趋势积极变革探索的线下零售龙头。借“情绪消费”东风,线下渠道有望迎来与线上电商的攻守易势机会。对线下零售企业(超市、百货、连锁等)而言,通过变革调整思路、扬长避短,发挥线下在服务体验和情绪价值提供方面的优势,并在消费者端形成持续正向累积,则有望吸引流量回归线下、实现困境反转。重点推荐爱婴室、永辉超市等,受益标的重庆百货等。

投资主线3:关注把握细分结构性机会且综合实力强的国货美妆品牌。化妆品行业温和复苏、国货崛起趋势持续,颜值经济和悦己趋势下,建议关注“情绪消费”下的美妆机遇:①高景气美妆细分赛道国货崛起趋势持续,重点推荐珀莱雅、上美股份、巨子生物、丸美生物等,受益标的上海家化等;②高端美妆打造稀缺,国货势能崛起,重点推荐毛戈平;③个护家清领域多面开花,“需求刚性+体验升级”双轮驱动,重点推荐润本股份,受益标的若羽臣等。

投资主线4:关注差异化医美产品上游厂商及医美机构龙头。长期看医美“渗透率+国产化率+合规化程度”多维提升逻辑未变,率先布局差异化管线的医美上游厂商有望抢占消费者心智高地,建议关注重组胶原蛋白、再生类、毛发类赛道;此外下游医美机构也有望在长尾出清和上游产品丰富背景下,实现市占率和盈利能力的同步提升。重点推荐爱美客、科笛-B,受益标的包括锦波生物等。

1.2.1、潮宏基:2025Q1业绩高增超预期,差异化产品提升品牌势能

2025Q1业绩高增超预期,差异化产品提升品牌势能。公司发布年报、一季报:2024年实现营收65.18亿元(同比+10.5%,下同)、归母净利润1.94亿元(-41.9%),剔除商誉减值后归母净利润3.5亿元(-5.11%);2025Q1实现营收22.52亿元(+25.4%)、归母净利润1.89亿元(+44.4%)。我们认为,公司深耕时尚黄金品类,发挥差异化设计能力优势并精准营销年轻客群,驱动品牌持续成长。

代理业务稳步发展、黄金品类增速快,女包计提商誉减值拖累业绩。分产品看,2024年公司时尚珠宝/传统黄金/皮具分别实现营收29.7/29.5/2.7亿元,同比-0.6%/+30.2%/-27.4%;分渠道看,自营/代理分别实现营收30.2/32.8亿元,同比-7.4%/+32.3%。盈利能力方面,2024年公司综合毛利率为23.6%(-2.5pct),女包品牌菲安妮计提商誉减值准备1.77亿元,对业绩造成一定拖累。2025Q1公司综合毛利率为22.9%(-2.0pct),销售/管理/财务费用率分别为8.8%(-2.6pct)/1.3%(-0.5pct)/0.4%(-0.1pct),期间费用在规模效应带动下持续优化。

加盟渠道逆势扩张,基于产品升级和品牌扩圈提高市场影响力。(1)渠道扩张:公司发力加盟模式推进渠道布局,2024年珠宝业务净增111家门店(其中加盟净增 147家),期末门店总数达到 1511家,实现逆势净开店;(2)产品升级:公司深植东方传统文化,推出“非遗花丝、国潮串珠、IP 集合”等三大印记品类,发力东方美学高端黄金线,“臻金·梵华”系列新品受到欢迎;(3)品牌扩圈:公司坚持全渠道营销和国际化战略,一方面在拓展线下渠道同时也利用小红书、抖音、得物等新兴线上渠道扩大品牌声量;另一方面将东南亚作为出海战略布局的切入口,开设门店推动品牌国际影响力提升。

详见开源零售2022年3月7日首次覆盖报告《潮宏基(002345.SZ):东方时尚珠宝龙头品牌,发力加盟扩张驱动高成长》和2025年4月30日信息更新报告《潮宏基(002345.SZ):2025Q1业绩高增超预期,差异化产品提升品牌势能》等。

1.2.2、珀莱雅:2025Q1归母净利润+28.9%,系列新品布局贡献增长

2025Q1归母净利润同比+28.9%,利润表现超预期。公司发布年报及一季报:2024年实现营收107.78亿元(同比+21.0%,下同)、归母净利润15.52亿元(+30.0%);2025Q1实现营收23.59亿元(+8.1%)、归母净利润3.90亿元(+28.9%),公司国货美妆龙头地位稳固,多系列新品频出有望贡献增量。

2024年主品牌表现稳健、洗护系列增势较强,盈利水平提升。分品牌看,2024年珀莱雅实现营收85.81亿元(+19.6%)突破80亿大关,彩棠/OR/悦芙媞分别实现营收11.91/3.68/3.32亿元,同比分别增长19.0%/71.1%/9.4%,OR增势良好。分渠道看,线上/线下分别实现营收102.34亿元(+23.7%)/5.32亿元(-13.6%),线上延续高成长、线下营收承压。分品类看,护肤类/美容彩妆类/洗护类营收分别为90.19/13.61/3.86亿元,同比分别增长19.3%/22.0%/79.4%。盈利能力方面,2024年/2025Q1毛利率分别为71.4%(+1.5pct)/72.8%(+2.7pct),主要系毛利率更高的线上占比提升所致。费用方面,销售/管理/研发费用率2024年同比分别+3.3pct/-1.7pct/持平,2025Q1同比分别-1.2pct/-0.2pct/-0.3pct。

珀莱雅多赛道新品孵化加速,产品+运营+品牌全方位发力。产品:珀莱雅产品上新加速,2024年10月发布光学瓶系列,添加独家335原料;2025年3-4月陆续推出持妆夜气垫(大毛孔肌定制)、超膜粉管(兼具修颜与防晒)、精修瓶、光学水乳等,双抗精华升级美白特证版,实现“抗氧+美白”双效协同,后续储备有多款美白、底妆、医美修复等系列新品待推。运营:公司2025年主动降低达播占比提升投放效率,销售费用率下行改善盈利水平。品牌:2月21日官宣刘亦菲为珀莱雅防晒全球代言人,4月15日公司官宣易烊千玺为珀莱雅品牌全球代言人,“强强联手”开启珀莱雅品牌营销新篇章。

详见开源零售2021年12月8日首次覆盖报告《珀莱雅(603605.SH):大单品、多渠道逻辑检验,国货美妆龙头扬帆起航》和2025年4月26日信息更新报告《珀莱雅(603605.SH):2025Q1归母净利润+28.9%,系列新品布局贡献增长》等。

1.2.3、老铺黄金:2024年归母净利润同比+253.9%,高端中式黄金龙头扬帆出海

品牌破圈和渠道升级驱动业绩高增长。公司发布业绩公告:2024年营收85.06亿元(同比+167.5%,下同)、归母净利润14.73亿元(+253.9%);单2024H2营收49.85亿元(+182.9%)、归母净利润8.84亿元(+302.7%)。此外拟每股派息6.35元。

品牌破圈、产品迭代、渠道升级,多维驱动公司同店收入高增长。品牌端:老铺黄金品牌持续扩圈,凭借在工艺、审美、文化主题方面的长期积累,以及对核心消费客群偏好的深度理解,实现会员人数快速增长,截至2024年底忠诚会员数达35万人。产品端:重视研发创新,董事长亲自担任研发总监,推动产品持续优化、推新、迭代,截至2024年底公司已创作出近2000项原创设计。渠道端:2024年公司线上业务快速成长,实现收入10.55亿元,同比增长192.2%;线下方面,截至2024年底公司门店总数36家(新增7家、优化扩容4家)、入驻高端商场26个,平均单个商场收入3.28亿元,实现在中国内地的单个商场平均收入、坪效在所有国际、国内珠宝品牌中排名第一。受益品牌影响力增强和高端商圈拓展、门店面积扩大,2024年公司同店收入同比增长121%。

国内店效提升+海外市场拓展,老铺黄金致力打造“世界黄金第一品牌”。公司在持续优化国内店效同时,也坚定追求品牌国际化和市场全球化,致力于将老铺黄金打造为具备强市场竞争力的“世界黄金第一品牌”。国内:通过店铺扩容、区位优化及VIC客户运营,对标国际奢侈品,持续提升店效水平。海外:从新加坡等地顶级商圈起步,采取先华人市场、后西方市场策略,以金器等产品为特色,在海外消费客群中建立老铺黄金全品类高端黄金品牌的形象。

详见开源零售2025年1月9日首次覆盖报告《老铺黄金(6181.HK):高端中式黄金执牛耳者,“高筑墙、广积粮、缓称王”》和2025年4月6日信息更新报告《老铺黄金(6181.HK):品牌破圈、渠道升级,高端中式黄金龙头扬帆出海》等。

1.2.4、毛戈平:2024年收入利润增长超30%,高端品牌势能持续向上

2024年公司收入利润增长均超30%,高端品牌势能持续向上。公司发布业绩公告:2024年的营业收入38.85亿元(同比+34.6%,下同)、归母净利润8.81亿元(+32.8%),经调整年内利润9.24亿元(+39.2%),业绩符合预期,护肤线与彩妆协同发展。

加强彩妆品牌心智,线上维持高速增长,费用率基本保持平稳。分业务看,2024年彩妆/护肤/化妆艺术培训业务实现营收23.04/14.29/1.52亿元,同比分别+42.0%/+23.2%/+45.8%,分别占比59.3%/36.8%/3.9%。分渠道看,线上/线下渠道实现营收17.84/19.49亿元,同比分别+51.2%/+21.6%。盈利能力方面,2024年公司毛利率84.4%(-0.4pct),其中彩妆/护肤/化妆艺术培训业务毛利率分别为83.6%/87.2%/69.0%;销售/管理/研发费用率为49.0%/6.9%/0.6%,同比分别+0.1pct/+0.2pct/-0.2pct,整体费用率保持平稳。

彩妆护肤协同发展,发力高端渠道利好同店,高端品牌形象持续深化。彩妆端,公司以彩妆为基本盘,均价持续提升(+6.4%),2024年光感无痕粉膏系列销售超4亿元(占彩妆近20%),鱼子气垫、皮肤衣、空气唇釉仍有较大发展潜力,此外“气蕴东方”香水系列上新,另储备有多款香水待上市。护肤端,鱼子面膜零售额超8亿元(占护肤近60%),鱼子系列其他产品如鱼子安瓶精华、鱼子菁华水亦有放量空间,2025年初上新身体系列布局新品类。线下端,2024年自营及经销专柜分别为378/31个,线下复购率达34.9%(+2.1pct),持续开拓武汉SKP、成都SKP等超高端渠道,强化高端国妆定位并助于同店提升。线上端,2025年38大促毛戈平首次进入天猫美妆TOP20榜单,并登顶抖音彩妆香水榜单,线上通过加强营销活动持续拓新客,老客线上复购率也持续增加,未来线上有望维持较快增速。

详见开源零售2025年2月19日首次覆盖报告《毛戈平(1318.HK):以妆为笔,绘东方气韵、铸大师传奇》和2025年4月1日信息更新报告《毛戈平(1318.HK):2024年收入利润增长超30%,高端品牌势能持续向上》等。

1.2.5、巨子生物:2024年业绩实现亮眼高增,大单品打造能力持续验证

公司2024年归母净利润同比+42.1%,重组胶原蛋白龙头一路高歌。公司发布业绩公告:2024年实现营收55.39亿元(同比+57.2%,下同)、归母净利润20.62亿元(+42.1%),经调整利润21.52亿元(+46.5%),业绩增长强劲。

胶原棒势能持续释放,第二梯队焦点和胶卷系列起势迅速。分品类来看,2024年护肤品/敷料/保健食品实现营收43.02/12.18/0.18亿元,同比分别+62.5%/+41.5%/+15.0%。分品牌看,可复美实现营收45.42亿元(+62.9%),高增主要系明星单品胶原棒的稳健增长以及新品焦点面霜的成功推出,根据蝉妈妈和炼丹炉数据,2024年胶原棒GMV近24亿元,销售量529万件,焦点面霜推出9个月实现线上2.77亿元GMV;可丽金实现营收8.41亿元(+36.3%),胶卷系列登上天猫、抖音多个榜单前列。分渠道看,直销/经销实现营收41.34/14.05亿元,同比分别+70.8%/+27.3%。盈利能力方面,2024年公司毛利率为82.1%(-1.5pct),主要受产品成本上升和品类结构调整的影响;销售/管理/研发费用率分别为36.3%/2.7%/1.9%,同比分别+3.2pct/持平/-0.2pct。

产品渠道研发多点发力,全渠道布局成效显著。产品端:可复美形成一大医疗器械系列+四大功效护肤系列,明星单品胶原棒及焦点系列等新品表现优异,2024年618和双11大促销售分别+60%/+80%;可丽金强化抗老心智,大膜王、嘭嘭次抛放量,胶卷系列提速显著,2024年618和双11大促销售分别+100%/+150%。渠道端:公司以线上+线下、专业+大众的思路进行全渠道布局。线下产品进入约1700家公立医院、3000家私立医院和诊所;线上根据平台特性匹配差异化运营策略,实现全域渠道增长。研发端:推进III类医疗器械产品研发,获骨修复材料注册证及重组胶原蛋白填充剂优先审批。

详见开源零售2023年6月28日首次覆盖报告《巨子生物(2367.HK):重组胶原蛋白领军者,品牌势能向上未来成长可期》和2025年3月28日信息更新报告《巨子生物(2367.HK):2024年业绩实现亮眼高增,大单品打造能力持续验证》等。

1.2.6、上美股份:2024年归母净利润+69.4%,国货美妆龙头多面开花

2024年归母净利润+69.4%,公司多渠道、多品牌全面开花。公司发布业绩公告:2024年实现营收67.93亿元(同比+62.1%,下同)、归母净利润7.81亿元(+69.4%),符合市场预期。

2024年主品牌韩束增势较强,多渠道扩张推动销售费用率提升。分品牌看,主品牌韩束实现营收55.91亿元(+80.9%),线上GMV位列国货美妆第二,增速位列头部美妆第一,X肽面霜2024年双十一期间销售4000万元;Newpage一页/红色小象/一叶子分别实现收入3.76亿元(+146.3%)/3.76亿元(+0.1%)/2.29亿元(-35.7%)。分渠道看,线上/线下渠道收入分别为61.50(+71.4%)/5.78亿元(+7.1%),线上货架和兴趣电商协同发展,线下稳健。盈利能力方面,2024年公司毛利率75.2%(+3.2pct),系产品结构变化带动韩束毛利率提升所致;销售/管理/研发费用率分别为58.1%/3.6%/2.6%,同比分别+4.7pct/-1.4pct/-0.4pct,线上竞争加剧叠加渠道扩张推动销售费用率提升。

韩束6大BU协同发展,Newpage一页势头较猛,新品牌预计尽快面世。韩束:主品牌韩束“聚焦+裂变”打法逐渐成型,建立6大BU协同发展,爆品蛮腰套盒势能延续,抖音端自播和商品卡发力,预计有助于改善利润;天猫端推出X肽、次抛等新品攻克大单品打法,此外男士护肤、彩妆、洗护和身体护理多品类布局,目前新品均起量迅速,大单品与新品类贡献二级增长。Newpage一页:聚焦大单品策略,以安心霜为切入点拓展中大童以及青少年线,目标成为婴童全年龄功效护肤品牌,低基数下空间较大。其他品牌:青蒿油敏感肌品牌安敏优起量较快,红色小象通过“美+护”战略扭亏向好;此外,公司计划尽快推出婴童护理品牌面包超人以及与化妆师春楠共同设立的彩妆品牌NANbeauty。

详见开源零售2024年10月6日首次覆盖报告《上美股份(2145.HK):主品牌韩束势能强劲,产品+渠道+品牌多维成长》和2025年3月25日信息更新报告《上美股份(2145.HK):2024年归母净利润+69.4%,国货美妆龙头多面开花》等。

2

01

零售行业动态追踪

2.1、行业关键词:超级转转、颖通控股、dots.llm1、嗗科拉、POPOP等

【速卖通】速卖通德国站高速增长,安克、添可、科沃斯等均已入驻

6月9日消息,阿里旗下跨境电商平台速卖通AliExpress德国站正式开放本地商家入驻,目前安克、添可、科沃斯、石头、Realme、美的清洁等品牌均已入驻,并为海外618备足爆款货源,最快3日达。2025年以来,速卖通德国站连续保持高速增长,成为吸引品牌入驻的主要因素。(来源:亿邦动力公众号)

【超级转转】二手多品类循环仓店“超级转转”开业

6月9日消息,转转集团旗下首家二手多品类循环仓店“超级转转”开业,位于北京友谊商店三层,面积超3000平米,涵盖200余品类、30000余SKU。我国奢侈品存量达4万亿人民币,但二手奢侈品市场规模仅占奢侈品行业市场规模的5%,而发达国家这一比例更高,“超级转转”正是看准了这一市场潜力。(来源:亿邦动力公众号)

【罗森】日本罗森计划六年在中国开5000多家新店

6月10日消息,日本连锁便利店罗森(Lawson)计划未来六年在中国开设逾5000家新店,增幅约80%,目标在截至2031年2月的财年之前,将中国门店数量增加至12000家。(来源:职业零售网公众号)

【颖通控股】颖通控股通过上市聆讯,有望成为“中国香水第一股”

6月11日消息,颖通控股有限公司通过港交所上市聆讯,有望成为2025年“中国香水第一股”。其计划募资用于自有品牌发展及直营渠道扩张,未来3-4年新增约100家直营门店。2021-2023年,公司营收与利润稳步提升,香水业务占据绝对主导,毛利率持续优化。(来源:化妆品财经在线公众号)

【dots.llm1】小红书开源首个大模型dots.llm1

6月11日消息,小红书开源其首个大模型dots.llm1,这是一个1420亿参数的混合专家模型(MoE),推理时仅激活140亿参数,大幅降低训练和推理成本。其性能在中英文、数学、对齐任务上接近阿里Qwen3-32b。在中文任务上,dots.llm1在C-Eval上达到92.2分,超过DeepSeek-V3。(来源:36氪公众号)

【胖东来】胖东来2025年公司净利润计划达成15亿元

6月11日消息,胖东来创始人于东来宣布,2025年公司净利润计划达成15亿元,员工税后平均月收入计划达到9000元,管理层和技术人员平均每人分配约70万元。未来员工每周工作时间不会超过36小时,年休假不低于40天。(来源:职业零售网公众号)

【京东外卖】京东外卖日均订单量突破2500万单,市场份额超31%

6月11日消息,据艾瑞最新数据,京东外卖日均订单量已突破2500万单,占据全国外卖市场超31%的份额,在品质外卖细分领域约有45%的市场占有率,与美团、饿了么共同构建起"三足鼎立"的行业新格局。另根据咨询,目前中国外卖市场日均订单量达8000-9000万单。(来源:职业零售网公众号)

【嗗科拉】爱美客发布长效骨养护材料嗗科拉,进军高端抗衰市场

6月13日消息,爱美客于2025年5月推出含PVA微球和交联透明质酸凝胶的嗗科拉,产品具备弹性柔韧、长效稳定(5年以上)等特点,支持骨膜亲水亲合。13年临床验证支撑其骨相抗衰理念,定位高净值客户,满足深层支撑与私密定制需求。发布会设立高端品牌联盟,联动顶尖机构,推动骨性抗衰标准化诊疗流程。(来源:医美观察公众号)

【永辉超市】永辉超市已完成100家学习胖东来模式调改店

6月13日消息,永辉超市胖东来模式调改完成全国100家店,南京江宁万达广场店正式开业。此次调改聚焦“人货场”升级,未来将加速调改并下沉市场,2026年春节前目标完成300家门店调改。(来源:职业零售公众号)

【POPOP】泡泡玛特旗下珠宝品牌POPOP首店在上海港汇恒隆开业

6月14日消息,泡泡玛特旗下独立珠宝品牌POPOP全球首店在上海港汇恒隆广场开业,泡泡玛特创始人王宁现身开业剪彩仪式。店内覆盖Hirono、MOLLY、LABUBU等热门IP,价格区间319-2699元。POPOP瞄准全球500亿美元时尚珠宝市场,凭借女性用户基础与IP品牌力有望在欧美市场获更大份额。(来源:36氪公众号)

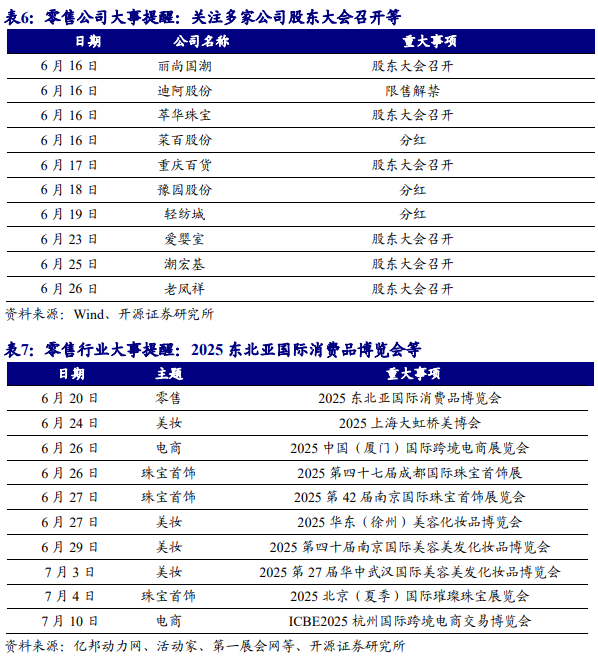

2.2、大事提醒:关注多家公司股东大会召开等

3

01

零售行情回顾

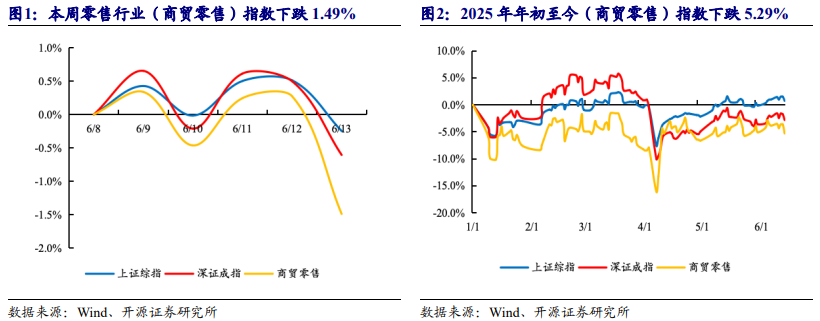

本周(6月9日-6月13日)A股下跌,零售行业指数下跌1.49%。上证综指报收3377.00点,周累计下跌0.25%;深证成指报收10122.11点,周下跌0.60%;本周全部31个一级行业中,表现排名前三位的分别为有色金属、石油石化和农林牧渔。零售行业指数(参照商贸零售指数)本周报收2120.43点,周跌幅为1.49%,在所有一级行业中位列第25位。2025年年初至今,零售行业指数下跌5.29%,表现弱于大盘(2025年年初至今上证综指累计上涨0.75%)。

零售各细分板块中,钟表珠宝板块本周涨幅最大;2025年年初至今,钟表珠宝板块涨幅最大。在零售行业各主要细分板块(我们依据二级行业分类,选择较有代表性的超市、百货、多业态零售、专业连锁、商业物业经营、互联网电商、钟表珠宝和品牌化妆品8个细分板块)中,本周3个子板块上涨,其中钟表珠宝板块涨幅最大,周涨幅为4.99%;2025年全年来看,钟表珠宝板块年初至今累计涨幅为37.10%,在零售行业各细分板块中领跑。

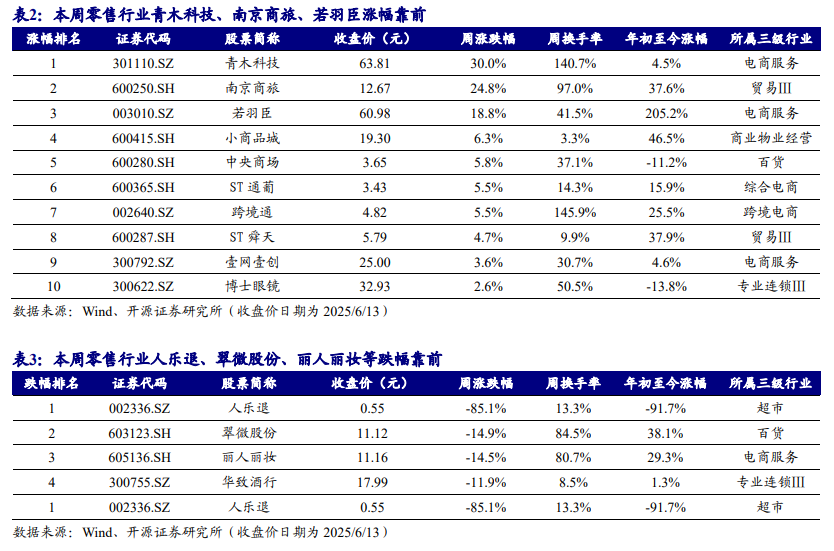

个股方面,本周青木科技、南京商旅、若羽臣涨幅靠前。本周零售行业主要88家上市公司(参照一级行业指数成分,剔除少量主业已发生变化公司)中,合计有21家公司上涨、65家公司下跌。其中,本周个股涨幅排名前三位分别是青木科技、南京商旅、若羽臣,周涨幅分别为30.0%、24.8%和18.8%。本周跌幅靠前公司为人乐退、翠微股份、丽人丽妆。

4

01

风险提示

(1)消费复苏不及预期:社会消费与宏观经济密切相关,若经济增长放缓,消费者购买力、信心下滑,消费需求受到抑制,则零售终端销售也将承压;

(2)竞争加剧:若行业竞争加剧,销售费用投入、价格战等可能影响公司盈利;

(3)政策风险:反垄断等政策出台,监管趋严影响企业部分经营活动等。

研报首次发布时间:2025.06.16

5

相关研究成果

开源零售研究团队

开源证券商贸零售研究团队,深度覆盖黄金珠宝、超市百货连锁、电商和医美化妆品等板块。

团队负责人黄泽鹏,2016-2018年新财富最佳分析师评选中小市值第一名团队核心成员,2019年加盟开源证券,2020-2024年Wind零售行业金牌分析师,2023-2024年新浪财经金麒麟菁英分析师、东方财富choice最佳分析师、21世纪金牌分析师等。

希望用我们的勤奋和专业,为您提供前沿、深度的商业观察视角。

黄泽鹏 团队负责人、首席研究员

证书编号:S0790519110001

陈 思 研究员

证书编号:S0790124070031

姚慕宇 研究员

证书编号:S0790125040021

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)