意见领袖 | 中国信达研究之声

作者 | 中国信达首席能源研究员 左前明

内容提要:2025年一季度,国民经济企稳回升,煤炭行业总体呈现强供给和弱需求局面,煤炭价格持续承压下行。当前,国际形势日趋复杂,美国政府关税政策的实施进一步加剧国际贸易的不确定性。去年9月底以来,我国陆续打出政策“组合拳”,国内经济运行出现积极变化,有望对后市煤炭需求形成一定支撑。2025年二季度,需求方面,全国大部分地区气温接近去年同期或偏高,用电量增长有望支撑电煤消费。供给方面,受煤炭进口量回落和国内产能利用率高位影响,我国煤炭总供给同比持平或趋减。预计“迎峰度夏”叠加煤炭供给释放潜力有限,煤炭供需或将保持总体平衡,煤炭价格维持低位震荡。

一、国际能源及煤炭市场简述

今年以来,全球经济弱势复苏,能源需求整体放缓,价格快速回落。一季度末,世界银行统计的能源类商品价格较年初回落8.46%,同比下降8.79%。随着美国“对等关税”政策的宣布,资本市场对经济形势的悲观情绪增加,国际大宗商品价格整体下挫,原油、天然气、煤炭价格跟随下跌。

从国际煤炭现货市场看,印度尼西亚、澳大利亚、蒙古这三大主要供给国中,印度尼西亚前期受降雨、斋月等因素影响,供应量阶段性下降,但低热值动力煤价格相对坚挺,印度尼西亚3800大卡动力煤FOB价格在2月末短暂上涨至50美元/吨,较年初上涨约1美元/吨;从整体看,全球煤炭供应充裕,且煤炭消费淡季需求不足,中高热值动力煤、炼焦煤价格呈现不同程度下降,一季度末印度尼西亚供应逐步恢复,低热值动力煤价格也步入下行通道。截至4月8日,澳大利亚5500大卡动力煤FOB价格70.6美元/吨,年初以来累计下降11美元/吨,同比下跌18美元/吨;印度尼西亚3800大卡动力煤FOB价格48.5美元/吨,回落至年初水平,且仍有下行空间。蒙古产焦精煤(甘其毛都场地价)1000元人民币/吨,较年初下降25元人民币/吨,同比下降500元人民币/吨。

二、国内煤炭经济形势发展情况

(一)煤炭经济承压运行

2025年一季度,下游需求不及预期,企业销售量下滑,价格持续回落,煤炭主要经济指标呈现放缓趋势,行业经济效益进一步压缩。一方面,行业智能化发展、安全生产投入、资源整合加速推进,拉动固定资产投资保持增长。煤炭开采和洗选业固定资产投资同比上涨11.8%,其中3月民间固定资产投资同比上涨15.1%,增幅较前两个月分别收缩10.8和3.7个百分点;煤炭开采和洗选业行业增加值同比增长7.3%。另一方面,下游需求不足,销售端量价齐跌,利润加速下行。今年前两个月规模以上煤炭企业营业收入4044.7亿元、利润506.6亿元,同比分别下降19.3%和47.3%。截至2月末,行业亏损面扩大至50.7%,比上年末继续扩大7.8个百分点,企业间发展不平衡问题更加凸显。

(二)煤炭供应稳定增长

2025年一季度,我国煤炭供应保持稳定增长态势,煤炭供应总量13.2亿吨,同比增加8907万吨、增长7.3%。

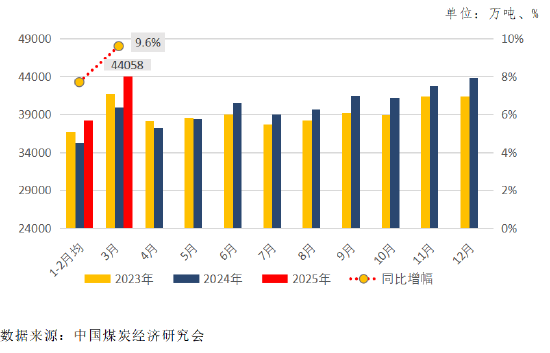

从生产看,根据国家统计局数据,2025年一季度规模以上企业累计生产原煤12亿吨,同比增加9011万吨、增长8.1%。其中,3月份生产原煤4.4亿吨,同比增加3859万吨、增长9.6%,增速比前两个月继续提升1.9个百分点,日均产量1421万吨。

分省区看,2025年一季度晋陕蒙新四省区原煤产量9.8亿吨,同比增加8091万吨、增长9%,占全国煤炭总产量81.7%,集中度同比提升0.6个百分点(山西3.3亿吨,恢复性增长19.1%;陕西1.8亿吨,增长3.8%;内蒙古3.3亿吨,增长1.9%;新疆1.4亿吨,增长12.4%)。此外,黑龙江煤炭产量1470万吨,恢复性增长32.2%。

图1 规模以上企业原煤当月产量及同比变化

图1 规模以上企业原煤当月产量及同比变化从进口看,根据海关总署数据,2025年一季度全国累计进口煤炭1.1亿吨,同比减少104万吨、下降0.9%,总量虽仍处高位,但这是同比增长率自2023年以来首次由正转负,其中3月份进口3873万吨,同比减少264万吨、下降6.4%。据测算2025年一季度我国煤炭进口均价同比下降21.7%,大于国内市场价格降幅。分析煤炭进口量下降原因,主要是3月份以来国内需求持续下滑,部分进口煤种价格倒挂,叠加近期人民币美元汇率持续走低,进一步减小了进口煤优势。

从进口来源国看,截至2月末,自印度尼西亚、俄罗斯、蒙古、澳大利亚进口的煤炭量达到7001万吨,占煤炭进口总量的92%(印度尼西亚3463万吨,同比下降5.1%;俄罗斯1265万吨,同比增长10.1%;蒙古1068万吨,同比增长2.2%;澳大利亚1205万吨,同比增长11.9%)。

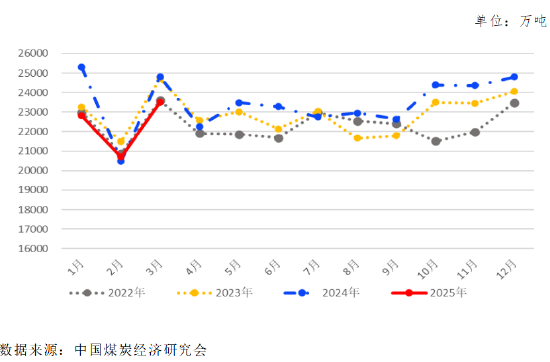

图2 煤及褐煤当月进口量及同比变化

图2 煤及褐煤当月进口量及同比变化从运输看,煤炭发送量延续下降态势。铁路煤炭运量稳中有降,2025年一季度,全国铁路煤炭发送量6.7亿吨,同比减少4368万吨、下降6.1%。其中,电煤5.42亿吨,同比减少5331万吨、下降9%。国家铁路局部线路优惠政策以及直达煤需求拉动相应线路煤炭运量增长,如唐包、瓦日、浩吉分别呈现4%—40%不等的增幅,但大秦、疆煤外运量分别回落5.6%和4.1%。重点港口完成煤炭发送量1.6亿吨,同比下降14.3%,其中环渤海港口煤炭发送量同比下降7.5%。

图3 全国铁路煤炭当月发运量

图3 全国铁路煤炭当月发运量(三)煤炭需求下降

从宏观面看,2025年一季度,我国GDP按不变价格计算同比增长5.4%,国民经济起步平稳、开局良好,延续回升向好态势。消费、投资、出口均保持增长,工业生产增长加快,发展新动能加快培育壮大,拉动能源消费稳定增长。同时,在“双碳”目标引领下,能源绿色转型持续推进,新能源持续快速增长,煤炭消费同比延续下降态势。

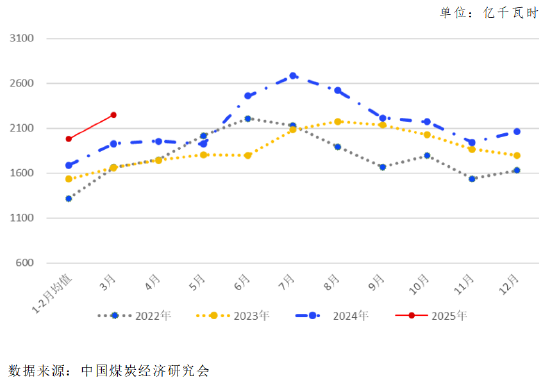

从主要耗煤行业产品产量和运行情况看,电力行业对煤炭消费的支撑作用略有减弱,电煤消费量下降。2025年一季度,虽然经济发展新动能对电力的拉动作用较强,但今年气温较往年整体偏高,北方供暖季结束后,耗用降幅较往年明显偏大,一季度规模以上发电量同比下降0.3%,叠加风、光、水力发电量为6197亿千瓦时,同比增长9.8%,使得火电发电量1.5万亿千瓦时,同比下降4.7%,电煤消费同步出现较大幅度下降。钢铁行业煤炭消费由负转正。钢铁行业进入传统生产旺季,与此同时,海外钢铁供应下降,为我国钢材出口释放了部分空间。一季度,生铁、粗钢产量分别为2.2亿吨和2.6亿吨,同比由前两个月的下降转为分别增长0.8%和0.6%,拉动钢铁行业煤炭消费止跌企稳。建材行业煤炭消费降幅有所收窄。今年以来,全国大部分地区降水量低于往年同期水平,对施工作业形成有利条件,叠加基础项目集中开工,对建材产品需求有所释放,一季度,水泥产量3.3亿吨,同比虽下降1.4%,但降幅较前两个月收窄4.3个百分点,建材行业煤炭消费降幅有所收窄。化工用煤保持增长。一季度,化工行业综合利润保持较好水平,肥料出口量同比增长44%,整体消费量延续高位,煤化工生产线产能利用率较高,拉动化工煤消费增长。

图4 当月规模以上企业发电量(火电)

图4 当月规模以上企业发电量(火电) 图5 当月规模以上企业发电量(风、光、水电总量)

图5 当月规模以上企业发电量(风、光、水电总量)(四)社会存煤水平持续高位

2025年3月末,全国煤炭企业库存8400万吨,同比增长34%;全国主要港口(煤炭中转、接卸港口共计73个)存煤总量7159万吨,同比增长20.4%;全国统调电厂煤炭库存1.9亿吨以上,同比增长9.3%。3月以来,电厂进入季节性去库存阶段,但整体耗用不及预期,去库存节奏明显偏缓。目前库存可用31天,比上月增加2天。

图6 全国73重点港口存煤

图6 全国73重点港口存煤 图7 环渤海重点港口存煤总量

图7 环渤海重点港口存煤总量 图8 全国统调电厂存煤

图8 全国统调电厂存煤(五)国内市场煤价格下行

从市场环境看,一季度PPI(工业生产者出厂价格指数)同比下降2.3%。其中,煤炭开采和洗选业价格同比下降12.5%,居主要行业价格降幅第二位(黑色金属采选业工业生产者价格降幅最大,同比下降12.6%)。

从煤炭价格看,一方面,电煤中长期合同(5500大卡北方港下水煤)价格稳中有降。一季度,秦皇岛港5500大卡下水动力煤平仓价长协均价690元/吨,同比下降18.7元/吨、降幅2.6%;4月份价格为679元/吨,同比下降22元/吨,环比下降7元/吨。另一方面,市场煤炭价格延续自去年四季度以来的下降态势。截至2025年3月末,秦皇岛港5500大卡下水动力煤平仓价市场价格665元/吨,价格累计下降102元/吨(前三个月价格均值为721元/吨,同比下降20%),这是2021年3月以来首次降至700元/吨以内,近期价格在670元/吨左右,保持弱势运行。

图9 北方港平仓(5500大卡动力煤)年度中长期合同价格

图9 北方港平仓(5500大卡动力煤)年度中长期合同价格 图10 国际市场煤炭价格

图10 国际市场煤炭价格三、下一步煤炭市场供需形势预测

(一)煤炭需求继续小幅下降

从宏观经济看,能源体系绿色化进程仍在加速,将进一步减缓煤炭消费需求,但随着宏观政策发力显效,高质量发展进程不断推进,用能总量将呈增长态势。2025年3月,制造业采购经理指数(PMI)为50.5%,生产、新订单以及经营活动预期均保持扩张区间,制造业向好发展,将对用能需求起到支撑作用。

从主要耗煤行业看,电力行业,根据国家气候中心预计,2025年二季度全国大部分地区气温接近往年同期或偏高,用电量整体保持稳定增长。水电、太阳能发电即将进入旺季,新能源发电加速并网,火电或将保持下降态势,预计二季度电煤消费继续小幅下降。钢铁行业,国内基础建设加速,叠加部分提前锁定的海外订单,将支撑钢铁需求保持相对高位,但外需偏弱加之贸易保护主义扰动可能影响钢铁需求,预计二季度钢材产量进一步提升空间有限,对煤炭消费量将保持目前水平。考虑到基数情况,同比可实现小幅增长。建材行业,雨季到来前,建筑业将迎来阶段性赶工潮,工程进度将有所加快,拉动建材产品需求量增长,预计二季度建材行业煤炭消费有望企稳,但由于整体需求不足,回升幅度仍然有限。化工行业,虽然部分煤化工企业将迎来季节性检修,但从趋势上看,考虑到今年新增产能和目前较高运转率,预计二季度对煤炭刚性需求仍可保持增长趋势。总体预计二季度煤炭消费将延续下降态势,但降幅有望收窄。

(二)煤炭供应保持增长

从煤炭供应看,国内生产方面,山西、黑龙江两省煤炭产量仍延续恢复性增长,多省(区、市)煤炭产能保持较快释放,预计后期全国原煤产量继续增长。进口方面,人民币对美元汇率走低,进口成本有所增加,进口煤价格倒挂,且国内煤炭需求不足,预计下一阶段煤炭进口量虽可保持高位,但总量仍有小幅下降。

总体看,2025年二季度国内煤炭需求总量仍显不足,煤炭生产供应将继续保持增长,进口虽有所减少,但供应整体充足,预计煤炭市场供需将继续保持平衡略显宽松的运行态势。二季度末下游电厂逐步进入“迎峰度夏”补库存周期,将拉动一定需求释放,建议继续关注不同煤种、煤质间市场走势的分化现象。

表1:2025年一季度煤炭及相关行业运行指标情况表 数据来源:中国煤炭经济研究会

表1:2025年一季度煤炭及相关行业运行指标情况表 数据来源:中国煤炭经济研究会(本文作者介绍:围绕经济金融和不良资产领域热点问题,发布中国信达系统最新研究成果。)

责任编辑:王馨茹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。